Les petits épargnants sous la menace des taux négatifs (Suisse)

source : La Tribune de Genève

ABO+

La BNS va bientôt réduire ses taux d’intérêt, qui sont déjà en territoire négatif. Les banques risquent de ponctionner les dépôts des épargnants pour préserver leurs marges.

Vous avez 25'000 francs sur votre compte d’épargne. Un petit pécule économisé ou hérité. Aujourd’hui, votre banque vous verse un micro-intérêt en fin d’année. Avec les frais de tenue de compte, vos gains se réduisent comme peau de chagrin. Les choses ne vont pas s’améliorer. Demain, vous pourriez même voir ces économies ponctionnées d’un intérêt négatif.

En Suisse, les petits épargnants risquent effectivement de passer à la caisse. La faute à des taux de plus en plus négatifs en lien avec la vigueur du franc. «Si les taux baissent davantage, ce qui est aujourd’hui attendu, les banques devront prélever un intérêt négatif sur tous les déposants», explique Nikolay Markov, économiste senior chez Pictet Asset Management.

Les Suisses friands d’argent liquide

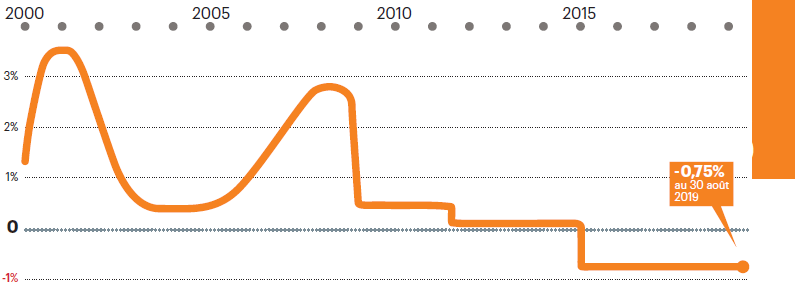

De combien la Banque nationale suisse (BNS) doit encore réduire les taux d’intérêt avant que cela ne touche tous les déposants? «Encore 0,5% de baisse des taux au maximum avant que cela ne soit transmis aux déposants», estime-t-il. Cela impliquerait que les taux d’intérêt de la BNS passent de leur niveau actuel de –0,75% à –1,25%. À ce niveau, les banques devront ponctionner les dépôts des clients lambda pour préserver des marges sous pression. Cela aura de multiples conséquences. Le commerce du mythique billet de 1000 francs devrait prendre l’ascenseur. Nichées au fond d’un coffre-fort, vos 25 coupures de 1000 ne seront pas rognées par un intérêt négatif. L’or et l’immobilier pourraient aussi en profiter.

Les Suisses restent d’ailleurs friands d’argent liquide. «Le pays est le second utilisateur de cash en moyenne après le Japon», rappelle Nikolay Markov. Une ruée sur les billets est même à craindre. C’est pourquoi la BNS a peu de marge de manœuvre sur les taux. «Elle court le risque de déstabiliser le système bancaire», rappelle l’économiste. Comment faire en sorte que les banques ne se retrouvent pas à court de liquidité? «Il faudrait pouvoir taxer les retraits en liquide en appliquant le même taux d’intérêt négatif que sur les comptes de virement des banques auprès de la BNS, analyse-t-il. Mais cela demanderait une modification du cadre légal, ce qui sera compliqué étant donné le caractère impopulaire de cette mesure.» Bref, la partie s’annonce délicate.

Pas concernés jusqu’à aujourd’hui

Jusqu’à aujourd’hui, les banques n’ont pas répercuté les taux négatifs sur les petits comptes. Ces derniers n’ont été prélevés que sur les gros dépôts en cash. C’est par exemple le cas au Credit Suisse, où l’on indique continuer «d’observer l’évolution du marché». Le monde bancaire se veut plutôt rassurant. «UBS n’envisage pas de répercuter des intérêts négatifs sur l’ensemble de sa clientèle, réagit Jean-Raphaël Fontannaz, porte-parole de la grande banque. Seules les positions de clients privés de 2 millions ou plus devront s’acquitter, à partir de novembre, des 0,75% que facture la BNS.»

À Genève, la BCGE ponctionne uniquement les comptes dotés de 3 millions en liquide. «On peut encore faire un effort pendant un certain temps, mais on devra réagir et s’adapter si les taux de la BNS reculaient à –1,25% ou –1,5%», expliquait récemment Blaise Goetschin, patron de l’établissement, dans la «Tribune de Genève». Du côté de Julius Bär et de Postfinance, les clients sont déjà touchés à partir d’un dépôt de 500 000 francs. Rien ne paraît cependant gravé dans le marbre.

Ce phénomène inquiète au-delà des frontières de la Suisse. En Allemagne, les épargnants craignent le pire à l’heure où la récession pointe son nez. Le ministre des Finances, le social-démocrate Olaf Scholz, veut même interdire aux banques d’imposer des taux négatifs sur les dépôts de moins de 100'000 euros. Il est vrai que la probabilité d’une nouvelle baisse de taux de la Banque centrale européenne (actuellement à –0,4%) n’est à cet égard guère rassurante. S’enfoncer en territoire négatif ne restera pas sans conséquences pour les déposants. En Europe, les taux à moins de 0% sont une mesure prise pour soutenir l’économie en incitant les banques à prêter aux ménages et aux entreprises. Elle doit permettre d’éviter que les liquidités ne restent parquées stérilement auprès de la BCE. Bref, l’épargne doit sortir des comptes et venir nourrir la consommation.

La BNS se bat pour que la Suisse reste compétitive

En Suisse, les taux d’intérêt ont plongé dans le rouge fin 2014. Concrètement, cela veut dire que les banques sont aujourd’hui contraintes de verser une pénalité de 0,75% sur une partie de l’argent placé auprès de la BNS. L’idée est de limiter la hausse du franc en faisant payer pour détenir la devise. En clair, il faut dissuader les investisseurs d’acquérir du franc afin que l’industrie suisse reste compétitive à l’international.

Les banques ont porté une partie du fardeau ces dernières années. Les gros clients et autres institutionnels également. La hausse des frais de gestion sur les petits comptes en a aussi absorbé une partie. Mais la prochaine vague de baisse va changer la donne. Il est probable que votre petit capital de 25 000 francs ne sera plus que 24'750 francs douze mois plus tard, intérêt négatif oblige.

Les taux d’intérêt à court terme de la BNS

Pour afficher l'infographie en plus grand, cliquez ici.

Créé: 01.09.2019, 09h29

Aucun commentaire:

Enregistrer un commentaire