Les banques centrales ont pris le sentier de la guerre. Les flots de stimulations monétaires qui se déversaient dans le système financier international sont en train de s’assécher.

La FED américaine a lancé un message d’avertissement sans équivoque ce mercredi, en affirmant qu’elle ne changerait pas le cours de sa politique malgré les remous monétaires sur les marchés émergents. Le président Jérôme Powell aurait tout aussi pu dire à la moitié de la planète qu’elle pouvait mourir.

Les politiques combinées de la FED, de la BCE, de la BoJ et de la BoE (le bloc du G4) seront récessionnistes d’ici quelques mois, peut-être même dangereuses si les monétaristes ont raison.

Les gestionnaires ont déclaré, à l’occasion de la dernière enquête de Bank of America, qu’une « erreur de politique d’une FED et d’une BCE agressives » est une menace presque aussi dangereuse pour l’économie mondiale que les risques de guerre commerciale engendrés par Trump.

Le mot « erreur » est pesé. Les banquiers centraux doivent choisir entre plusieurs poisons. Mais l’enquête montre à quel point les investisseurs craignent de voir la FED relever son taux directeur pour une septième fois, jusqu’à 2 %, ainsi que la BCE se préparer, peut-être cette semaine, à annoncer la fin de sa grande aventure sur les marchés obligataires.

La fin de ce QE implique une perte de 2 trillions de dollars de stimulations annuelles, d’ici décembre, par rapport au pic du début de l’année 2017. Personne n’est en mesure de mesurer les conséquences alors que la FED accélère le démantèlement de son propre programme, se débarrassant de 50 milliards de dollars d’obligations par mois à partir du début de l’automne. Nous sommes en terrain inconnu.

« Le problème avec les QE est que cela fonctionne dans la pratique, mais pas en théorie », a déclaré l’ancien président de la FED Ben Bernanke. Les monétaristes et les « créditistes » ont un avis complètement différent à propos de ce mécanisme. Le camp qui aura raison déterminera si la planète va traverser la tempête sans trop de mal, ou être précipitée en récession en 2019.

Greyerz: Les banques centrales mènent les gens à l’abattoir. L’Or est l’ultime porte de sortie ! Egon Von Greyerz: d’ici peu, les banques centrales vont paniquer et commencer à imprimer plus de monnaie que jamais

La FED nous dit que la réduction de la taille de son bilan de 4,8 trillions de dollars sera un événement aussi barbant que de « regarder de la peinture sécher ». L’un de ceux qui a élaboré ce programme, qui travaille à la FED de New York, m’a dit que cette assurance frise avec le délire. Monsieur Bernanke a conseillé à ses anciens collègues de ne pas toucher à leur bilan, à laisser les obligations arriver à maturité. Jusqu’à présent, il a été ignoré.

Personne n’est en mesure d’évaluer quel sera le loyer de l’argent dans un système mondial habitué, depuis une décennie, à des taux planchers et à des liquidités d’urgence.

« D’un point de vue historique, les taux d’intérêt restent bas. Mais le niveau neutre des taux réels est certainement aussi plus bas. Dans de telles circonstances, les conditions monétaires pourraient être bien plus tendues qu’accepté par la majorité », a déclaré Jonathan Loynes de Capital Economics.

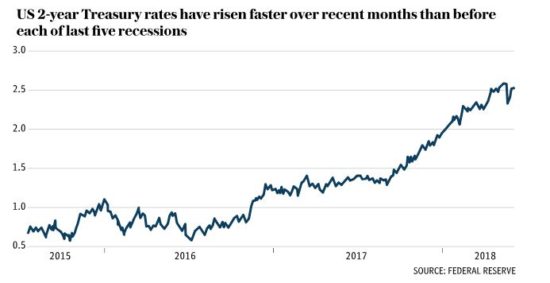

Les obligations américaines sur 2 ans, la référence mondiale du prix de l’argent, ont doublé jusqu’à 2,5 % depuis septembre. Monsieur Loynes affirme que les taux du marché réels ont grimpé plus rapidement que durant les périodes qui ont précédé les 5 dernières récessions. Il évalue à 30 % les chances d’un revirement économique d’ici l’année prochaine.

Les obligations américaines sur 2 ans, la référence mondiale du prix de l’argent, ont doublé jusqu’à 2,5 % depuis septembre. Monsieur Loynes affirme que les taux du marché réels ont grimpé plus rapidement que durant les périodes qui ont précédé les 5 dernières récessions. Il évalue à 30 % les chances d’un revirement économique d’ici l’année prochaine.

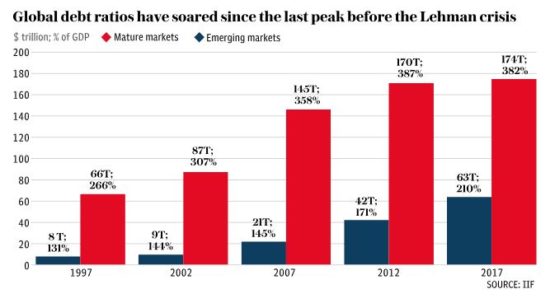

La planète n’a jamais été autant endettée. Elle est donc vulnérable à un étranglement monétaire. L’Institut de la finance internationale affirme que la dette mondiale a atteint 318 % du PIB à la fin de l’année 2017, soit 48 % de plus que le pic de la bulle qui a précédé la crise Lehman.

La dette des marchés émergents a bondi de 145 à 210 %. C’est là que les ennuis se préparent. Il est quasi mathématiquement sûr que la crise monétaire en Argentine et en Turquie, ainsi que les soucis qui commencent au Brésil, en Afrique du Sud et en Indonésie, se propageront au reste des marchés émergents pour amorcer une crise systémique si la FED poursuit avec sa feuille de route de relèvement des taux, qui prévoit 5 hausses supplémentaires d’ici la fin 2019.

(L'argent rare finira de tuer l'économie réelle alors qu'elle n'a même pas profité de la planche à billet de la BCE ou de la FED réservé au système financier. note de rené)

Aucun commentaire:

Enregistrer un commentaire